Background photo was designed by rawpixel.com / Freepik

งบการเงิน (Financial Statements) หมายถึง รายงานทางการเงินที่แสดงถึงผลการดำเนินงาน ฐานะการเงิน การเปลี่ยนแปลงในส่วนของผู้เป็นเจ้าของ

ประโยชน์ของงบการเงิน

1. ทำให้ผู้ใช้งานงบการเงินทราบถึง คุณภาพการบริหารงานของผู้บริหาร ว่ามีประสิทธิภาพมากน้อยเพียงใด

2. ทำให้ผู้ใช้งานงบการเงินทราบถึง ผลการดำเนินงานของกิจการ และ ฐานะทางการเงินของกิจการว่าอยู่ในเกณฑ์ที่ดีหรือไม่

3. ทำให้ผู้ใช้งานงบการเงิน ศึกษาข้อมูลผลกระทบต่างๆ จากเหตุการณ์ในอดีต เพื่อประยุกต์ใช้กับสถานการณ์ปัจจุบัน

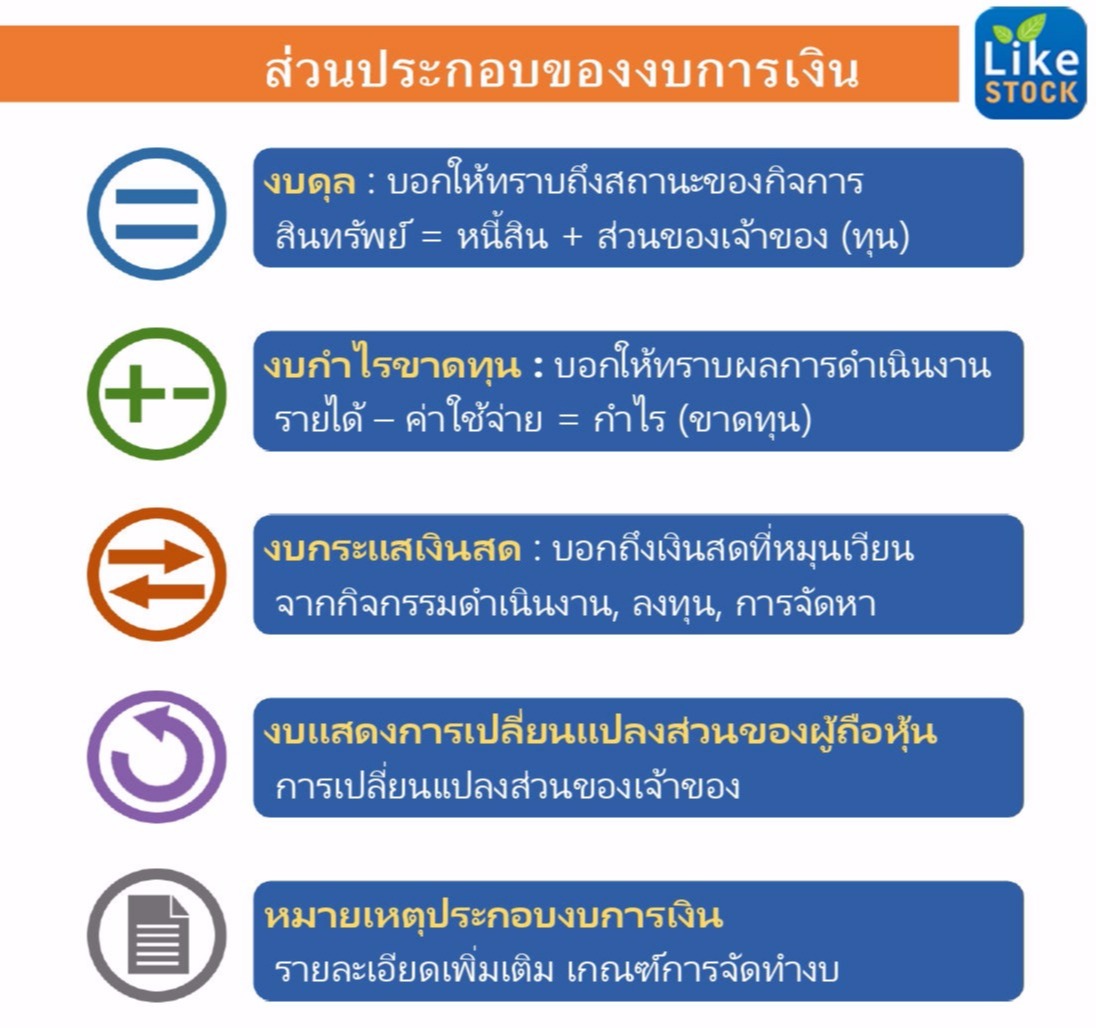

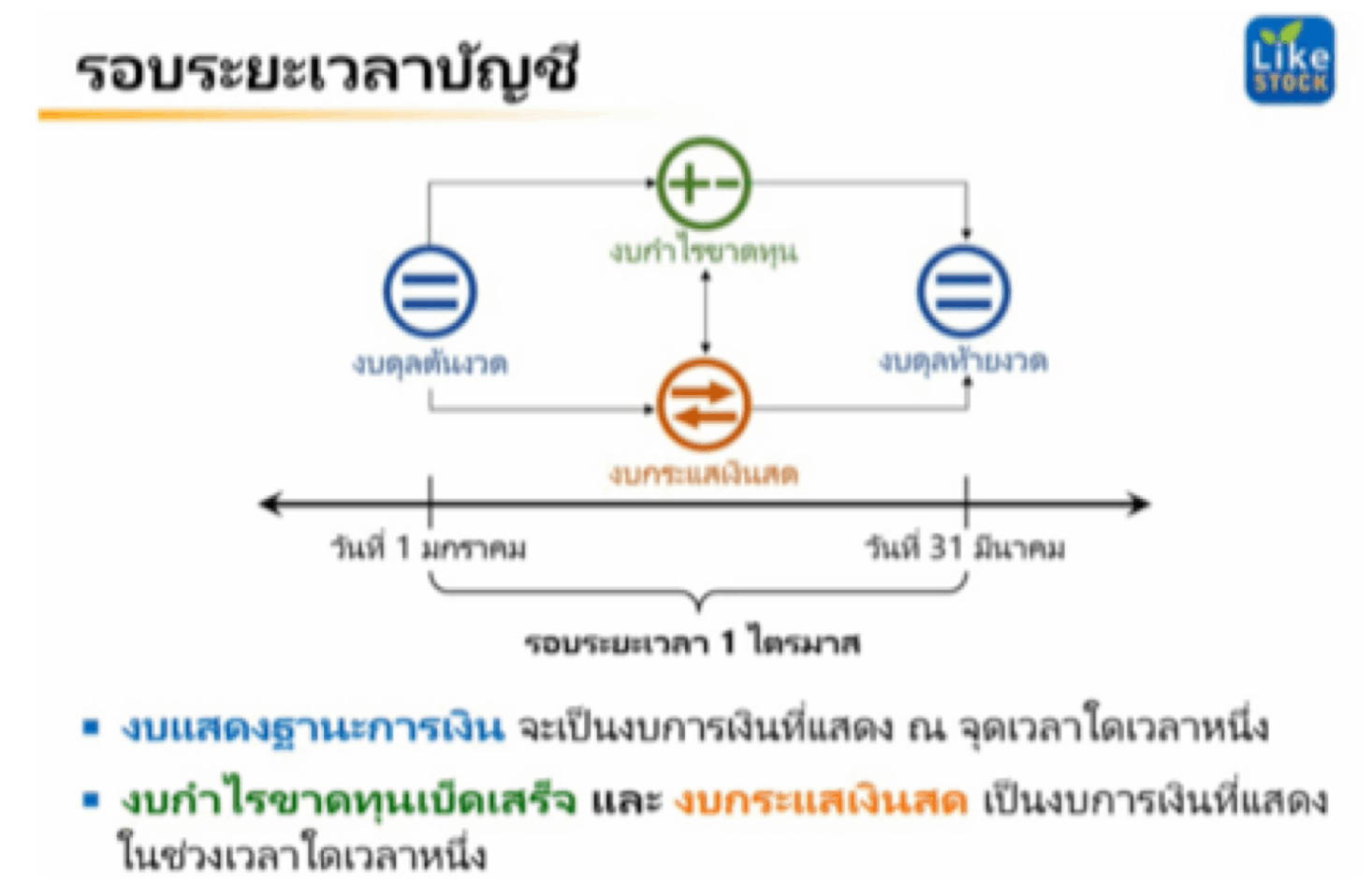

ส่วนประกอบของงบการเงิน มี 5 ส่วน ตามรูปด้านข้างนี้ แต่ในที่นี้ จะแสดงเฉพาะ งบกระแสเงินสด งบกำไรขาดทุน และงบดุล เพื่อเป็นพื้นฐานในการบริหารการเงินส่วนบุคคล และการทำความเข้าใจงบการเงินเบื้องต้น

งบกระแสเงินสด (Cash Flow Statement) เป็นงบการเงินที่แสดงถึงการได้มาและการใช้ไปของเงินสดและรายการเทียบเท่าเงินสด ในรอบระยะเวลาหนึ่ง ทำให้ทราบถึงสภาพคล่องของกิจการ กิจกรรมในงบกระแสเงินสดแบ่งออกเป็น 3 กิจกรรม คือ

1. กิจกรรมการดำเนินงาน (operating activities) หมายถึง กระแสเงินสดรับ และกระแสเงินสดจ่ายจากการดำเนินงานหลักที่ก่อให้เกิดรายได้ของกิจการ ซึ่งจะเกี่ยวข้องกับบัญชีสินทรัพย์หมุนเวียน และ หนี้สินหมุนเวียน โดยจะดูเฉพาะเงินสด เช่น ค่าจ้างแรงงาน ค่าวัตถุดิบ รายรับจากการขายและบริการ

2. กิจกรรมการลงทุน (investing activities) หมายถึง กระแสเงินสดที่เกิดจากการซื้อ และจำหน่ายสินทรัพย์ระยะยาวและเงินลงทุนอื่น ๆ ของกิจการที่จะก่อให้เกิดรายได้ ที่ไม่กระทบการดำเนินงาน ซึ่งเกี่ยวข้องกับบัญชีสินทรัพย์ไม่หมุนเวียน สินทรัพย์หมุนเวียน โดยจะเน้นเฉพาะเกี่ยวกับการลงทุน เช่น ค่าเครื่องจักร รายรับจากการขายสินทรัพย์ระยะยาวหรือผลตอบแทนจากการลงทุน

3. กิจกรรมการจัดหาเงิน (financing activities) หมายถึง กระแสเงินสดที่ได้รับจากการลงทุนของเจ้าของ หรือการกู้ยืมเงิน และกระแสเงินสดที่จ่ายชำระหนี้สินจากการกู้ยืมเงิน หรือเงินปันผล ซึ่งเกี่ยวข้องกับบัญชีหนี้สินหมุนเวียน และหนี้สินไม่หมุนเวียน

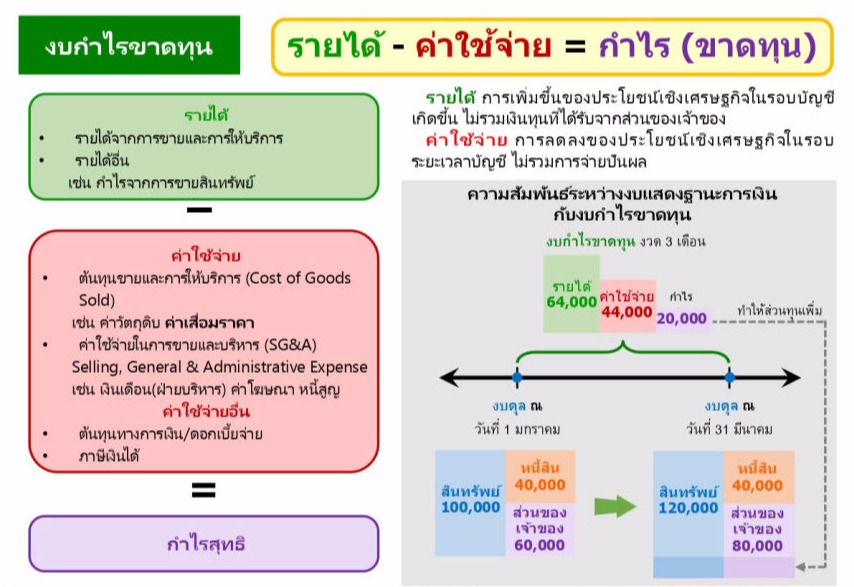

งบกำไรขาดทุน (Income Statement) เป็นงบการเงินที่แสดงถึงผลการดำเนินงานของกิจการสำหรับรอบระยะเวลาใดเวลาหนึ่ง ว่ามีรายได้และค่าใช้จ่ายเป็นอย่างไร ยังสามารถทำกำไรได้หรือไม่ ในกรณีที่รายได้มากกว่าค่าใช้จ่าย ผลต่างที่ได้จะเป็นกำไร และในกรณีที่รายได้น้อยกว่าค่าใช้จ่าย ผลต่างที่ได้จะเป็นขาดทุน

รายได้ (Revenues) หมายถึง ผลตอบแทนที่กิจการได้รับจากการขายสินค้า หรือบริการตามปกติของกิจการ รวมทั้งผลตอบแทนอื่นๆ ที่ไม่ได้เกิดจากการเกิดจากการดำเนินงานตามปกติ รายได้ที่แสดงในงบกำไรขาดทุน จะแบ่งเป็น 2 ประเภท ดังนี้

- รายได้จากการขาย และ/หรือบริการ หมายถึง รายได้ที่เกิดจากการขายสินค้า หรือบริการอันเป็นรายได้จากการดำเนินงานตามปกติ เช่น กิจการคลีนิคแพทย์แผนไทย รายได้จากการขาย คือ รายได้ที่ได้จากการจำหน่ายยา ส่วนรายได้จากการบริการ คือ รายได้จากการตรวจรักษา เป็นต้น

- รายได้อื่น หมายถึง รายได้ที่มิได้เกิดจากการดำเนินงานตามปกติของกิจการ ดังนั้น จึงไม่ใช่รายได้จากการขายสินค้าหรือบริการที่เป็นธุรกิจหลักของกิจการ ตัวอย่างรายได้อื่นที่พบทั่วไป ได้แก่ รายได้ดอกเบี้ยจากการลงทุน กำไรจากการขายสินทรัพย์ถาวร รายได้จากการขายเศษซาก เป็นต้น

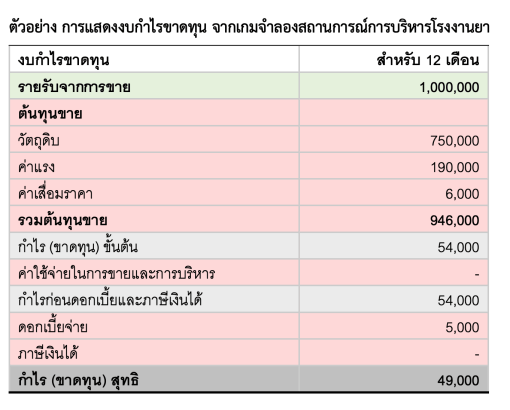

ในความเป็นจริง ค่าใช้จ่ายในการประกอบกิจการ จะประกอบด้วยค่าใช้จ่าย 4 ประเภทหลัก ได้แก่ ต้นทุนขาย (ซึ่งหมายถึง ค่าใช้จ่ายที่เกิดขึ้นเพื่อผลิตสินค้า/บริการ), ค่าใช้จ่ายในการขายและบริหาร ซึ่งหมายถึง ค่าใช้จ่ายในส่วนสนับสนุนการขายและบริการ เช่น ค่าเช่าสำนักงาน ค่าจ้างผู้บริหารระดับสูง และพนักงานในสายงานสนับสนุน (ที่ไม่เกี่ยวข้องกับการผลิตสินค้า/บริการ โดยตรง), ดอกเบี้ยจ่าย และภาษีเงินได้

อย่างไรก็ตาม จากตัวอย่างโรงงานยา ไม่ได้มีการให้สมมติฐานเกี่ยวกับค่าใช้จ่ายในการขายและบริหาร รวมถึงอัตราภาษีเงินได้ จึงไม่ปรากฎในตารางที่แสดงงบกำไรขาดทุนข้างต้น

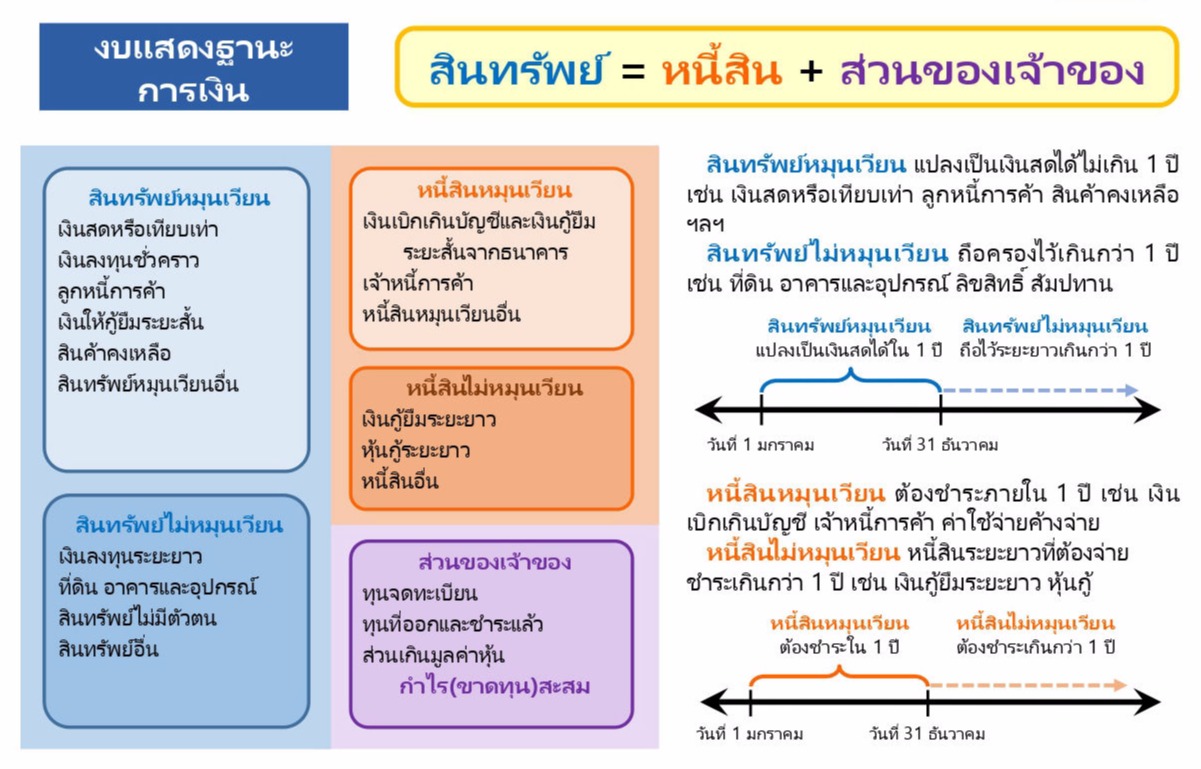

งบแสดงฐานะทางการเงิน หรือ งบดุล (Balance sheet) เป็นรายงานการเงินที่แสดงถึงฐานะทางการเงินของกิจการ ณ วันใดวันหนึ่ง เกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของเจ้าของ

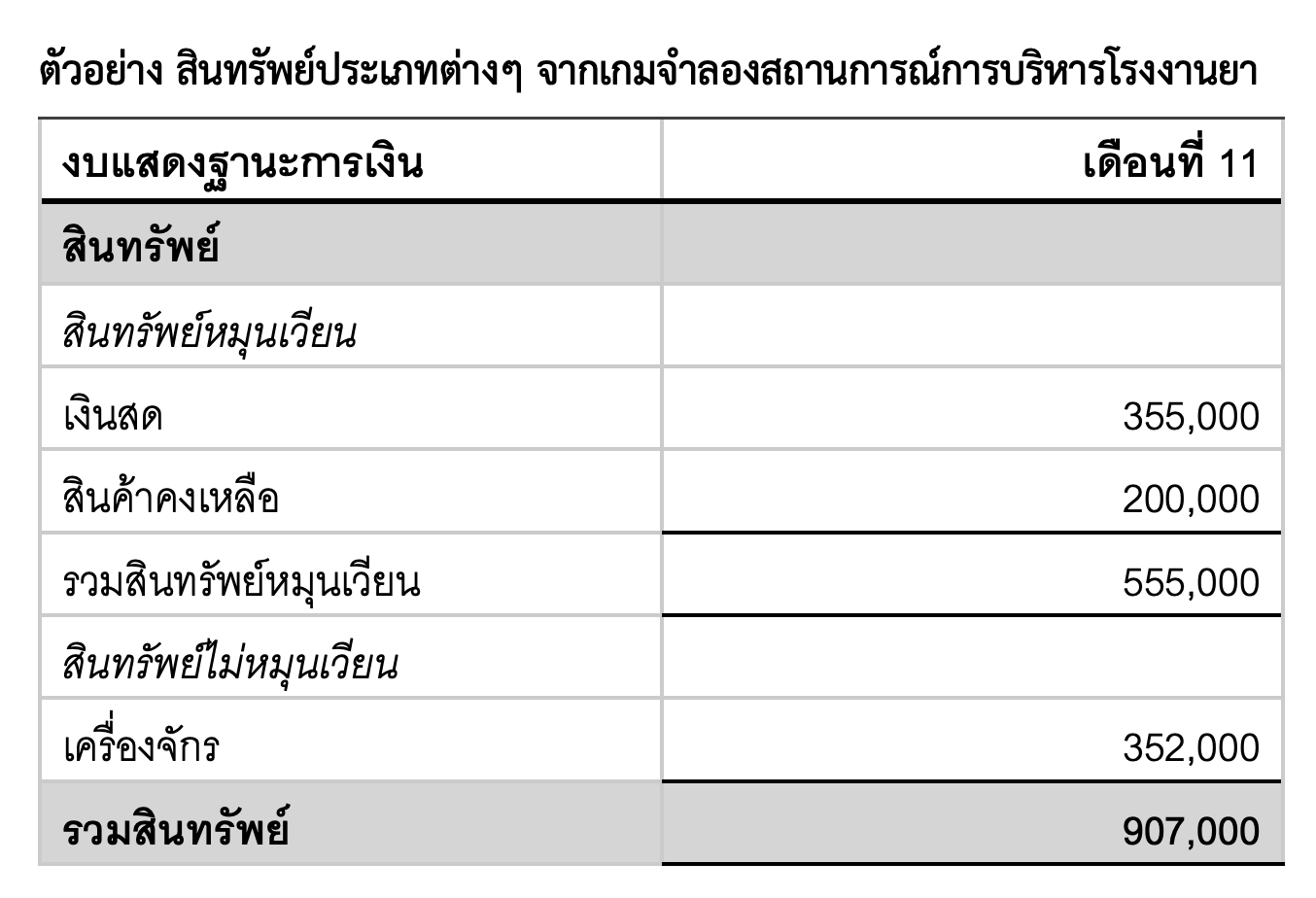

3.1 สินทรัพย์ (Assets) คือหมายถึงสิ่งที่มีตัวตนหรือไม่มีตัวตน อันมีมูลค่า ซึ่งบุคคลหรือกิจการเป็นเจ้าของหรือมีสิทธิการครอบครอง โดยถูกต้องตามกฎหมาย

สินทรัพย์ หากแยกตามลักษณะ แยกได้เป็น 2 ลักษณะ คือ

- สินทรัพย์ที่มีตัวตน (Tangible Assets) หมายถึงสินทรัพย์ที่มีรูปธรรมให้เห็น ให้จับต้องได้ เช่น เงินสด เงินฝากธนาคาร สินค้าคงเหลือ ลูกหนี้การค้า สินทรัพย์ถาวร (ที่ดิน อาคาร ยานพาหนะและอุปกรณ์ต่างๆ)

- สินทรัพย์ที่ไม่มีตัวตน (Intangible Assets) หมายถึงสินทรัพย์ที่ไม่มีรูปร่างเป็นรูปธรรม จับต้องไม่ได้ แต่กิจการมีกรรมสิทธิ์ครอบครอง และใช้ประโยชน์ตามกฎหมาย เช่น ลิขสิทธิ์ เครื่องหมายการค้า ค่าความนิยม (Goodwill) สัมปทาน ซอฟท์แวร์ต่างๆ เป็นต้น

สินทรัพย์แยกจำแนกตามสภาพคล่อง แบ่งได้เป็น 2 ประเภท คือ

- สินทรัพย์หมุนเวียน (Current Assets) หมายถึง สินทรัพย์ที่มีสภาพคล่องสูง สามารถแปลงเป็นเงินสดได้ในระเวลาอันสั้น โดยปกติจะถือไว้โดยมีวัตถุประสงค์เพื่อการค้า ที่คาดว่าจะได้รับประโยชน์ในระยะสั้นไม่เกิน 1 ปี เช่น เงินสด เงินลงทุนชั่วคราว ลูกหนี้การค้า สินค้าคงเหลือ

- สินทรัพย์ไม่หมุนเวียน (Non-current Assets) หมายถึง สินทรัพย์ที่กิจการมีไว้ครอบครองในระยะยาว เกินกว่า 1 ปี เช่น เงินลงทุนระยะยาว ที่ดิน อาคาร อุปกรณ์ ลิขสิทธิ์ สัมปทาน

จากตัวอย่าง ตามข้อสมมติฐานของเกม สินทรัพย์ทั้งหมดที่บันทึกมีเพียง 3 ประเภท และเป็นสินทรัพย์ที่มีตัวตนทั้งหมด แต่ในความเป็นจริง สำหรับกิจการโรงงานยาอาจจะต้องมีสินทรัพย์ไม่มีตัวตนบันทึกด้วย เช่น กรณีที่มีการทำวิจัยค้นคว้าสูตรยาต่างๆ ต้นทุนของการทำวิจัยสามารถบันทึกเป็นสินทรัพย์ไม่มีตัวตนได้ ค่าลิขสิทธิ์สูตรยาที่ซื้อจากผู้อื่น เป็นต้น

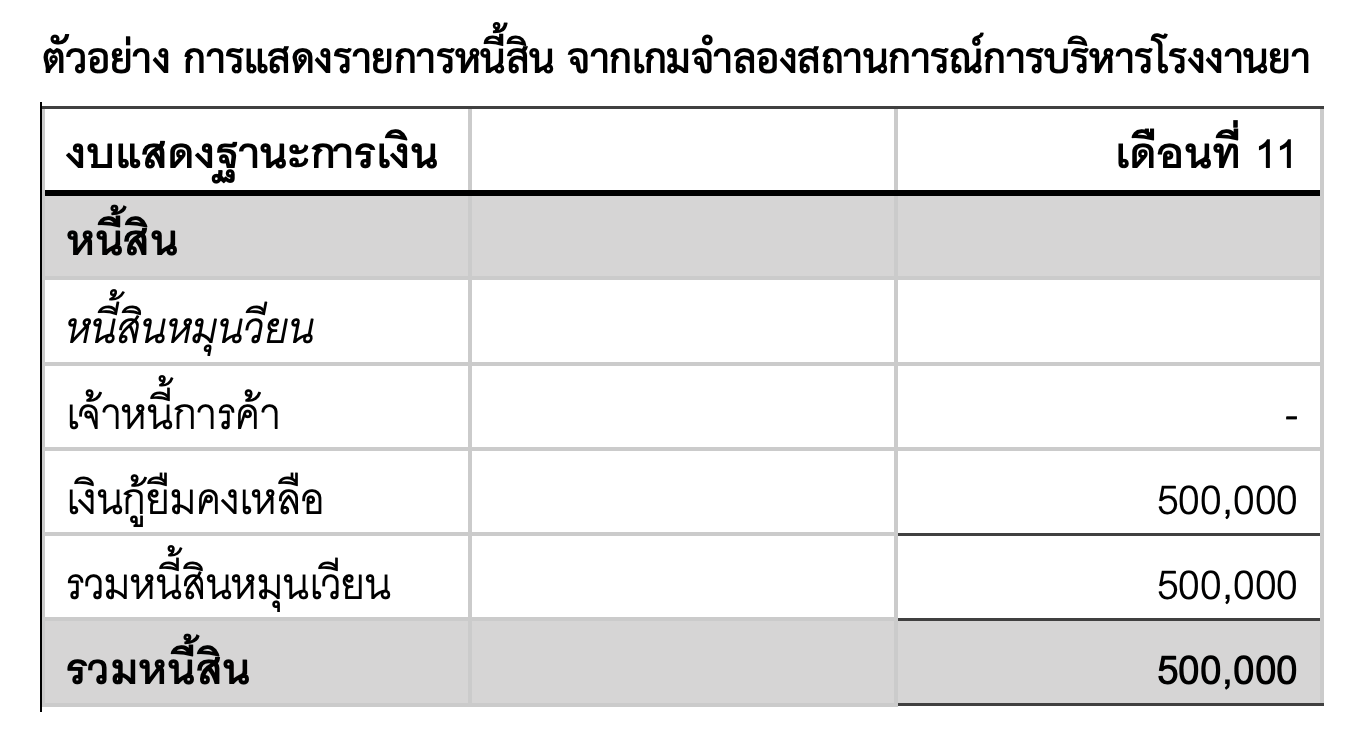

3.2 หนี้สิน (Liabilities) หมายถึง ภาระผูกพันของกิจการ ที่จะต้องชำระเงินที่เป็นติดค้างกับบุคคลอื่นหรือพันธะผูกพันอันเกิดจากรายการค้า การกู้ยืมหรือจากการอื่น จัดประเภทเป็น 2 ประเภทตามสภาพคล่อง ดังนี้

- หนี้สินหมุนเวียน (Current Liabilities) หมายถึง หนี้สินระยะสั้น ที่ต้องชำระภายใน 1 ปี เช่น เงินเบิกเกินบัญชี เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย

- หนี้สินไม่หมุนเวียน (Non-current Liabilities) หมายถึง หนี้สินระยะยาว ถึงกำหนดชำระในระยะเวลาเกินกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว หุ้นกู้ เป็นต้น

จากเกมจำลอง กิจการมีหนี้สินเพียงอย่างเดียว คือ เงินกู้ยืม ทั้งนี้ แม้กิจการจะมีการซื้อสินค้า จ่ายค่าแรง ฯลฯ เพื่อการผลิตยาจำหน่าย แต่ไม่มีเจ้าหนี้การค้า หรือค่าใช้จ่ายค้างจ่ายใดๆ ทั้งนี้ เนื่องจากการซื้อและการจ่ายค่าใช้จ่ายของกิจการ เป็นการจ่ายซื้อด้วยเงินสดทั้งหมด (อนึ่ง การซื้อสินค้า และบริการ โดยปกติจะมี 2 ลักษณะ คือ ซื้อสด (Cash Basis) และ การซื้อเชื่อ (Credit Term) เฉพาะการซื้อเชื่อเท่านั้น ที่จะทำให้กิจการเกิดภาระผูกพันที่จะต้องชำระหนี้ตามกฎหมาย เนื่องจากมีการนำสินค้า หรือใช้บริการเรียบร้อยแล้ว แต่ยังไม่ได้ชำระหนี้ ทั้งนี้ กรณีที่เป็นการทำสัญญาว่าจะซื้อแล้ว แต่ยังไม่ได้รับสินค้า/บริการ ณ วันที่จัดทำงบการเงิน กรณีนี้ ยังไม่ถือว่ากิจการมีหนี้สินทางบัญชี แม้จะมีภาระผูกพันตามกฎหมายก็ตาม)

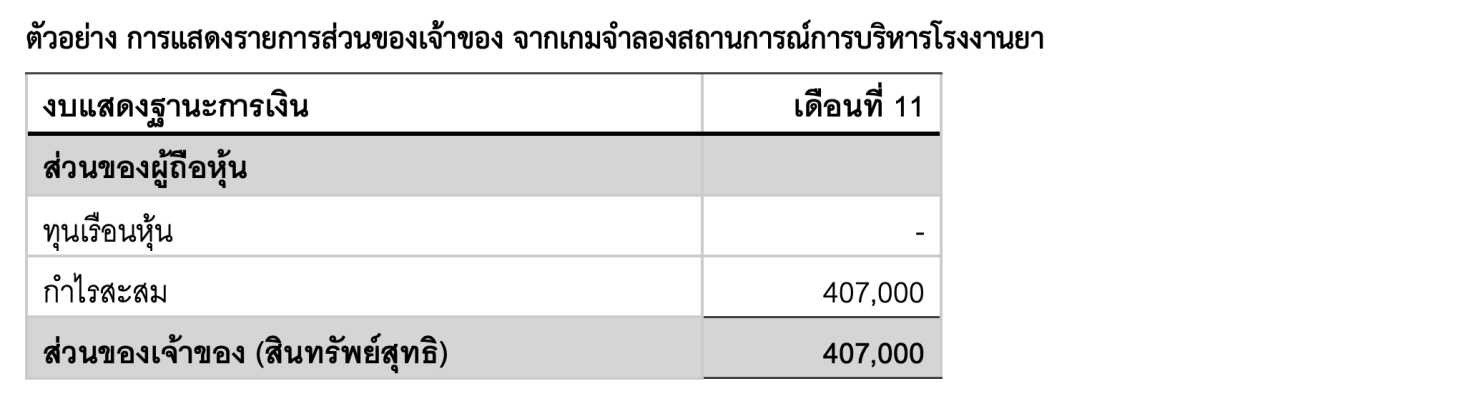

3.3 ส่วนของเจ้าของ (Owner’s Equity) หมายถึง ส่วนของเจ้าของกิจการที่มีสิทธิ หรือส่วนได้เสียคงเหลือในสินทรัพย์ของ กิจการภายหลังหักหนี้สินออกแล้ว ทั้งนี้ ส่วนของเจ้าของ จะเท่ากับ สินทรัพย์หักด้วยหนี้สิน

โดยปกติ ส่วนของเจ้าของรายการแรก จะเป็นเงินทุนเริ่มแรกที่ผู้ถือหุ้นจะนำมาลงทุนในกิจการ ซึ่งเป็นข้อบังคับตามกฎหมายที่จะต้องมี แต่สำหรับเกมจำลอง ไม่ได้มีสมมติฐานเรื่องเงินลงทุนของเจ้าของ ดังนั้น ในส่วนเงินทุนจึงใช้เงินกู้ยืมทั้งจำนวน

101 ตามรอย.. พุทธธรรม

102 ตามรอย.. พระไตรปิฎก

103 ตามพระใหม่ไปเรียนธรรม

201 ตามรอย.. อริยวินัย

202 ทักษะชีวิตและการทำงาน

203 ตามรอย.. การพัฒนาที่ยั่งยืน

301 ตามรอย.. คู่มือชีวิต

302 วิชชา-ปัญหา-ชีวิต

303 ชีวิต และ ความตาย

Built with Mobirise